Kostenvergleich mit offenen Immobilienfonds

Auch wenn das Geschäftsmodell natürlich unterschiedlich ist und es sich bei ImmoRebs um keine Fonds handelt bietet sich dieser Vergleich an, da Fonds verpflichtet sind in Rechenschaftsberichten derartige Informationen zu veröffentlichen und diese daher gut verfügbar sind.

Immobilienfonds

ImmoRebs

Management

0,75% bis 1,00% des Fondsvolumens, also vom verwalteten Kapital, unabhängig davon ob es sich dabei um Immobilienvermögen, Wertpapiere, Bankguthaben oder auch Kredite handelt und unabhängig vom erwirtschafteten Erfolg.

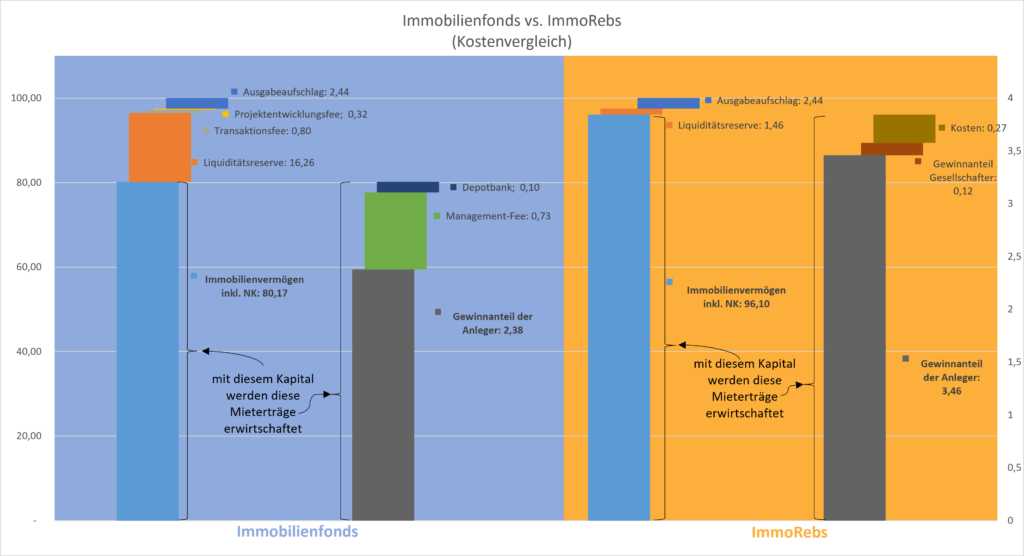

Beispiel: Ein Fonds verwaltet EUR 500 Mio. Immobilienvermögen und EUR 100 Mio. Bankguthaben und verrechnet eine Management-Fee von 0,75%, dann sind das EUR 4,5 Mio. jährlich.

Wenn für das Immobilienvermögen eine Mietrendite von 4% (also EUR 20 Mio. Mietertrag) angenommen wird entspricht die Fee 22,5% der Einnahmen.

Zusätzlich wird für jeden Ankauf oder Verkauf von Immobilien eine Transaktionsfee verrechnet, die üblicherweise rund 1% vom Preis der Immobilien beträgt. Im obigen Beispiel wären das EUR 5 Mio. beim Ankauf und ggf. nochmal beim Verkauf.

Da die Abwicklung von Bauprojekten aus Sicht der Fonds eine ganz besondere Herausforderung darstellt, werden bei Bauprojekten nochmal zusätzlich bis zu 2% des Bauvolumens als Projektentwicklungsfee verrechnet. Wenn im obigen Beispiel also angenommen wird, dass EUR 100 Mio. in Bauprojekte investiert wird, fallen hier weitere EUR 2 Mio. Fees an.

Fonds sind rechtlich dazu verpflichtet min. 5% ihres Fondsvolumens liquide zu halten – also kurzfristig verfügbar zum Beispiel auf Bankkonten oder in Wertpapieren. Die Realität zeigt, dass diese Reserven jedoch meistens viel größer sind (10%-20%). Das bedeutet jedoch auch, dass weniger Kapital in Immobilien veranlagt wird und folglich weniger Mieterträger erwirtschaftet werden können. Das obige Beispiel entspricht also ca. den realen Größenordnungen.

(Die angenommenen Zahlen können anhand der Rechenschaftsberichte von Fonds nachvollzogen werden)

Bei ImmoRebs wird unterschieden zwischen den Gewinnanteilen der Gesellschafter und den Kosten für das laufende Management. Die Gesellschafter sind (abgesehen von der Startphase) mit insgesamt 3% am Gewinn beteiligt. Dadurch erfolgt eine direkte Verknüpfung der Interessen der Geschäftsführung mit den Interessen der Investoren, weil das eigene Ergebnis nur verbessert werden kann, wenn das Ergebnis der Investoren besser wird.

Die Kosten des laufenden Managements, welches Hauptsächlich aus Personalkosten besteht, werden ebenfalls bestmöglich erfolgsorientiert gestaltet. Auf Basis unseres Business-Plans gehen wir davon aus, dass nach Abzug der Kosten und der Gewinnanteile der Gesellschafter 90% der Mieterträge für die Investoren bleiben (nach der Anlaufphase).

ImmoRebs beabsichtigt einen möglichst großen Anteil des Kapitals in Immobilien zu investieren und nur max. 1%-3% für die Rücknahme von Token und laufende Ausgaben vorzuhalten. Bei dem Beispiel links würde also das Immobilienvermögen ca. EUR 590 Mio. betragen und das Bankguthaben nur EUR 10 Mio. Bei derselben Immobilienrendite ergibt sich also ein Mietertrag von 23,6 Mio.

Depotbank

Fonds arbeiten immer auch mit Depotbanken zusammen, die einen gewissen Schutz der Anlegerinteressen bieten sollen, bzw. sicherstellen, dass die geltenden Gesetze eingehalten werden. Die Realität zeigt, dass die Depotbank üblicherweise wirtschaftlich mit der Verwaltung des Fonds verknüpft ist und damit unvermeidbare Interessenskonflikte entstehen. Für diesen Service werden dennoch ca. 0,1%-0,25% des Fondsvolumens an die Anleger verrechnet. Im obigen Beispiel entspricht das mindesten EUR 600.000 pro Jahr (bei 0,1%) oder 3% der Einnahmen.

keine

Zwischenergebnis

Aufgrund der dargestellten Kosten beträgt der gesamte Kapitalbedarf um das Portfolio aufzubauen im obigen Beispiel EUR 607 Mio. (EUR 500 Mio. Immobilien + EUR 100 Mio. Bankguthaben + EUR 5 Mio. Transaktionsfee + EUR 2 Mio. Projektentwicklungsfee). Damit werden EUR 20 Mio. Mieterträge pro Jahr erwirtschaftet von denen EUR 4,5 Mio. Managementfee und EUR 0,6 Mio. als Depotbankgebühr abgezogen werden. Für die Anleger bleiben also noch EUR 14,9 Mio. oder 2,45% (von EUR 607 Mio.)

Mit insgesamt EUR 600 Mio. werden Mieterträge iHv EUR 23,6 Mio. erwirtschaftet, von denen 90% den Anlegern zugerechnet werden. Das sind EUR 21,24 Mio. oder 3,54% (von EUR 600 Mio.)

Einstiegskosten

Ausgabeaufschläge in der Größenordnung von 3% bis 5% sind üblich.

1,5% geht in Form von ImmoRebs Token zurück an qualifizierte Token-Inhaber, die die Voraussetzungen für das Referral-Programm erfüllen und beim Onboarding ausdrücklich ihre Teilnahme erklärt haben.

1% bzw. mindestens EUR 0,10 als Beitrag zur Deckung der Transaktionskosten. Sollte hieraus ein Überschuss entstehen, wird dieser in der Gewinnermittlung berücksichtigt und kommt damit wieder den Investoren zugute.

Depotkosten

Zum Beispiel Kontoführungsgebühren und Ordergebühren die von der jeweiligen Depotführenden Bank abhängen. Auch wenn es sich dabei oft nur um ein paar Euro pro Monat oder Quartal handelt, sind diese Beträge für kleine Investoren oft nur langsam wieder zu erwirtschaften.

keine

Ausstiegskosten

üblicherweise keine

1% bzw. mindestens EUR 0,10 als Beitrag zur Deckung der Transaktionskosten. Sollte hieraus ein Überschuss entstehen, wird dieser in der Gewinnermittlung berücksichtigt und kommt damit wieder den Investoren zugute.

Alternativ können Token auch direkt verkauft oder über dezentrale/zentrale Börsen gehandelt werden.